相続と生命保険

数次相続及び生命保険の行方(受取人が先に死亡した場合)

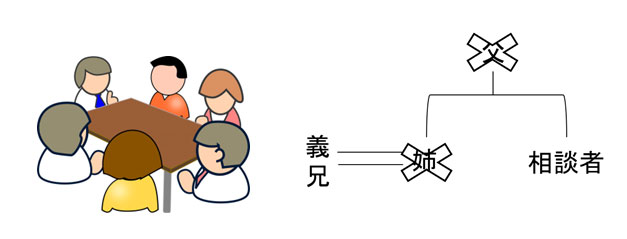

- 1年程前に、姉が亡くなりました。次いで、1か月後に父も亡くなりました。姉には夫がおりますが子はありません。

姉は現預金や不動産の他、夫を受取人とする生命保険(生命保険①)を掛けていました。

父は、現預金や不動産の他、相談者(生命保険②)と姉(生命保険③)それぞれを受取人とする生命保険を2口掛けていました。

私は一体何を、どれくらい相続できるのでしょうか。 - 以下では、現預金・不動産と生命保険金を分けて検討します。

- 現預金及び不動産の相続

- 生命保険について

現預金及び不動産は一般の相続のルールに則り、相続されます。

ある方がお亡くなりになった際に相続人となるのは、亡くなった方(被相続人)の配偶者は常に相続人となります(民法890条)。

また、相続人となるのは第1順位の直系卑属(子等)、第2順位の直系尊属(親等)、第3順位の兄弟姉妹となります(民法887条1項、889条1項)。

配偶者以外の相続人は、上位順位の相続人がいない場合に初めて相続人となります。

したがって、今回のケースでは、姉の相続に関しては、姉の夫と相談者の父が相続人となります。この場合の相続財産は、法律上夫が3分の2、父が3分の1で分けられることになります。

また、その後、相談者の父も亡くなっておられるので、父にも相続が開始され、父の相続人は相談者しかおられないので、結局姉の財産の3分の1及び父のその他の財産の全てを相続することになります。(1)生命保険一般

民法上、当該生命保険金は相続財産ではなく、死亡時受取人の固有の財産となります。しかし、当該生命保険の死亡時受取人が指定されていない場合、受取人が被相続人である場合、無記名の場合には、他の相続財産と同様に相続財産となります。(2)今回のケースでは

まず、姉死亡による姉名義の生命保険金の帰属関係(生命保険①)について検討します。保険契約者が姉名義、死亡時受取人が姉の夫である生命保険は、姉の夫の財産となり、相続の対象とはなりません。

次に、父死亡による父名義の生命保険金の帰属関係(生命保険②)については、受取人が相談者である生命保険は、相談者の財産となり、同様に相続の対象とはなりません。

最後に、父名義、死亡時受取人が姉である生命保険(生命保険③)ですが、先の2つの生命保険の取り扱いが異なりますので注意が必要です。

仮に、当該生命保険金が3000万円であった場合、保険法46条には、「保険金受取人が保険事故の発生前に死亡したときは、その相続人の全員が保険金受取人となる。」と規定されています。

では、各相続人が受け取る割合はどのようになるでしょうか?

法定相続分に応じて受け取るのであれば、姉の夫が3分の2(2000万円)、父が3分の1(1000万円)となり、父死亡により相談者がその3分の1を受け取ることになります。

しかし、判例上は、相続人全員の頭数で割った額を受け取ることができることになります(参考判例:最高裁判所平成5年9月7日判決)。

保険法46条は、保険金の受取人について規定しているが、その受け取る割合についてまでは指定していないため、民法第427条 の「数人の債権者又は債務者がある場合において、別段の意思表示がないときは、各債権者又は各債務者は、それぞれ等しい割合で権利を有し、又は義務を負う。」という規定が適用され、受け取る割合は相続人全員の頭数で均等に受け取ることになるという考えです。

したがって、本件の事情の下では、姉の夫が1500万円、相談者が1500万円となります。以上