遺産分割後に多額の借金が見つかった場合の相続放棄

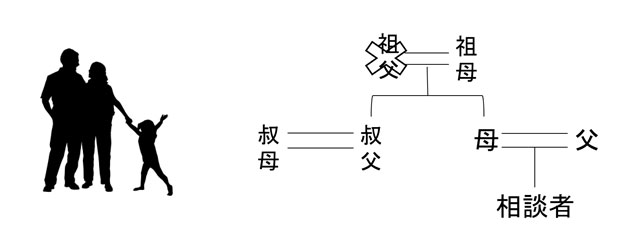

- 4年前、祖父が亡くなりました。 遺産は少数の株式のみでほとんどありませんでしたが、遺言書もなかったので、遺産分割も、相続放棄もせず、遺産には全く手を付けていませんでした。しかし、3か月後、証券会社から連絡があり、株式の名義変更だけでも行うよう言われたので、遺産分割協議を行って祖父名義の株式の名義変更だけ行いました。

しかし、先日祖母と叔父そして、私の母のもとに債権回収業者を名乗る会社から、生前に祖父が役員を行っていた会社の債務1300万円を祖父が連帯保証していたとして、督促状が届き、大変驚きました。祖母や叔父そして母は債権回収業者の言うように支払わなくてはならないのでしょうか? - 相続では、プラスの財産(預金や不動産、株式など)だけでなく、マイナスの財産(今回のケースのような借金など)も包括的に相続することになります(民法896条)。したがって、相続の問題ではプラスの財産だけでなく、マイナスの借金についても調査を行い、限定承認や放棄、協議や遺産分割などを行う必要があります。

マイナスの財産がプラスの財産を上回っている又は上回っていると思われる場合、限定承認(民法922条)や相続の放棄(民法938条)を行うことを考える必要があります。

限定承認とは、「相続によって得た財産の限度においてのみ被相続人の債務及び遺贈を弁済すべきことを留保し」相続を行うというもので、プラスの財産の範囲でマイナスの財産を相続するというものです。

相続の放棄とは、初めから相続人とならなかったものとみなされるというもので、マイナスの財産はもちろんのことプラスの財産についても相続しないというものです。

相続人は、自己のために相続があったことを知ってから3か月以内(熟慮期間といわれています)に単純承認もしくは限定承認又は放棄をしなければなりません(民法915条1項本文)。この熟慮期間内に相続人は財産の調査を行うことができ、限定承認又は相続放棄を行う場合は、家庭裁判所へ申述を行う必要があります(民法915条2項、924、938条)。この期間内に限定承認や相続放棄を行わなかった場合単純承認をしたとみなされます(民法921条)。この単純承認は、被相続人のプラスマイナスを問わず財産等を相続することになります。

また、相続人らが、遺産を処分した場合にも、単純承認したものとみなされますので、原則として、相続放棄をすることはできません(民法921条1号)。

本件のケースでも上場株式を遺産分割により名義変更しているので、原則として相続放棄をすることはできません。

しかし、多額の債務の存在を知らなかった相続人が債務の負担を負うのはあまりにも気の毒です。そこで、本来単純承認とみなされ、相続放棄できないケースであるのに、相続人らに例外的に相続放棄を認めた裁判例を検討します。(1)限定承認又は相続放棄をせず3か月経過したケース

相続人において相続開始の原因となる事実及びこれにより自己が法律上相続人となった事実を知った時から3か月以内に限定承認をしなかったのが、被相続人に相続財産が全くないと信じたためであり、かつ、被相続人の生活歴、被相続人と相続人との間の交際状態その他諸般の事情からみて、相続人が相続財産の調査を期待することが著しく困難な事情があって、相続人が被相続人に相続財産が全く存在しないと信じるについて相当な理由があると認められた場合には、相続財産の全部又は一部の存在を認識した時又は通常これを認識しうべき時から起算するのが相当である(最高裁決定59年4月27日、民集38巻6号698頁、家月36巻10号82頁、判例タイムズ528号81頁)。

この決定は、被相続人と相続人との間に親子間の交渉が全く途絶え、約10年経過後に被相続人が連帯保証契約を締結したもので、相続人は被相続人の死に立ち会い又は翌日までには被相続人の死亡を知った。しかし、相続人は被相続人の入院を聞いて見舞った際も全く負債等の説明は受けておらず、被相続人には相続すべき積極財産(プラスの財産)は全くなく、葬儀は行われず、相続人らは連帯保証債務を負担していることを知らず、相続に関して何らかの手続をとる必要があることなど全く念頭になかった事案で、被相続人の死亡後1年して相続放棄を行ったというものです。(2)3か月経過しており、かつ、債権者が誤った回答をしたために債務がないものと相続人が考えたケース

相続人は被相続人が生前取引を行っていた農協に対して債務の存否を尋ねたところ債務はないとの回答を得たため貯金の払戻等を行ったのみで、本来は存在していた債務について被相続人の死後1年して通知を受けたというケースです。

このケースでは、債権者からの誤った回答により、債務が存在しないものと信じたため限定承認又は相続放棄をすることなく、3か月の期間を経過した場合には相続人は遺産の構成につき錯誤に陥っており、そのために調査終了後に更に相続財産の調査を行いその結果に基づいて限定承認等を行うかどうかの検討を期待することは事実上不可能であって、遺産の構成に対する錯誤が遺産内容の重要な部分に関するものであるときには、相続人は錯誤に陥っていることを認識した後改めて限定承認又は相続放棄を行うことができるとした高松高裁決定(平成20年3月5日、家月60巻10号91頁)があります。(3)相続人らが遺産分割を行った後に、遺産分割を錯誤無効として、相続放棄を認めた例

3か月以内に相続放棄をしなかったことが、相続人において、相続債務が存在しないか、あるいは相続放棄の手続をとる必要をみない程度の少額にすぎないと誤信したためであり、かつそのように信じるにつき相当な理由があるときは、相続債務のほぼ全容を認識したとき、または通常これを認識しうべきときから起算すべきものと解するのが相当である。(平成10年2月9日大阪高裁決定、家月50巻6号89頁、判例タイムズ985号257頁)

このケースでは、熟慮期間を経過した他、相続人らは遺産分割協議を行っており、単純承認とみなされる(民法921条)ケースでしたが、多額の相続債務の存在を認識しておれば、当初から相続放棄の手続を採っていたものと考えられ、抗告人らが相続放棄の手続を採らなかったのは、相続債務を誤信していたためであり、被相続人と相続人らの生活状況、他の相続人との協議の如何によっては、本件遺産分割協議が要素の錯誤により無効となり、ひいては法定単純承認の効果も発生しないとみる余地がある。として家庭裁判所に再度の検討を促したものです。当職の結論

上記裁判例に共通する基準は、相続人において債務が存在しないと誤信することについて相当な理由があるかどうかで、相続放棄の可否が決まると思われます。

本件は祖父が会社の役員であり、代表取締役と違って、単なる平取締役が会社の債務を連帯保証するケースはまれであると思われます。

したがって、祖父が役員をしていた会社に多額の債務があったとしても、それについて連帯保証をしているとは通常推認できないので、相続人らが、祖父に債務がないと誤信したとしてもこれを責めることはできないと思います。

また、奥さんである祖母も会社の経営に関与せず、他の相続人も祖父と親交が薄く債務の存在を調査することを期待しえない等の事情があれば、例外的に相続放棄が有効とされる場合があります。

したがって、一度、駄目元で相続放棄の申述を家庭裁判所で行われることをお勧めいたします。