死亡退職金は遺産か?

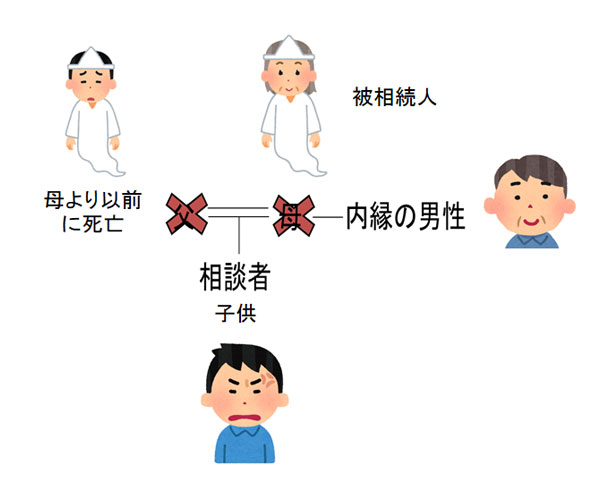

- 昨年末,会社勤めをしていた母が交通事故で亡くなりました。子供は私1人で,父も既に他界しております。先日,母の勤めていた会社から死亡退職金について連絡がありました。

当然、子供である私が受け取ると思っていました。

しかし,母の会社の退職金規程では,退職金の受取人の第1順位が『内縁を含む配偶者』,第2順位が『子』になっており,母が現在同居し内縁関係にあった男性に死亡退職金の受給権があると伝えられました。

死亡退職金は,遺産ではないのですか?遺産であるとしたら,相続人である私が受け取るべきだと思いますがいかがでしょうか?

- 残念ながら、本件の死亡退職金は遺産とは言えません。

死亡退職金は、会社の退職金規定に基づき、受取人が有する固有の権利ですので,相続人が相続することはありません(最判昭55年11月27日民集 34巻6号815頁)。

したがって,本件の場合は,お母様の死亡退職金を相談者が受け取ることはできないこととなります。

会社などの退職金規程において、よく目にするのは,「本人死亡のときの退職金を受ける遺族の範囲及び順位は、労働基準法施行規則の第 42 条から第 45 条までに定めるところによる。」という規定です。

参考:労働基準法施行規則

- 42条:(遺族補償を受ける者)遺族補償を受けるべき者は、労働者の配偶者(婚姻の届出をしなくとも事実上婚姻と同様の関係にある者を含む。以下同じ。)とする。

- 同43条:(遺族補償の受給者及び順位)前条の規定に該当する者がない場合においては、遺族補償を受けるべき者は、労働者の子、父母、孫及び祖父母で前条第二項の規定に該当しないもの並びに労働者の兄弟姉妹とし、その順位は、子、父母、孫、祖父母、兄弟姉妹の順序により、兄弟姉妹については、労働者の死亡当時その収入によつて生計を維持していた者又は労働者の死亡当時その者と生計を一にしていた者を先にする。

- 同44条:(遺族補償受給の等分)遺族補償を受けるべき同順位の者が二人以上ある場合には、遺族補償は、その人数によつて等分するものとする。

- 同45条:(遺族補償受給権の消滅)遺族補償を受けるべきであつた者が死亡した場合には、その者にかかる遺族補償を受ける権利は、消滅する。

2 配偶者がない場合には、遺族補償を受けるべき者は、労働者の子、父母、孫及び祖父母で、労働者の死亡当時その収入によつて生計を維持していた者又は労働者の死亡当時これと生計を一にしていた者とし、その順位は、前段に掲げる順序による。この場合において、父母については、養父母を先にし実父母を後にする。

2 労働者が遺言又は使用者に対してした予告で前項に規定する者のうち特定の者を指定した場合においては、前項の規定にかかわらず、遺族補償を受けるべき者は、その指定した者とする。

2 前項の場合には、使用者は、前三条の規定による順位の者よりその死亡者を除いて、遺族補償を行わなければならない。

上記のとおり,内縁を含む配偶者を第1順位とするなど,民法とは異なる規定がされています。

上記判例は,「遺族の範囲及び順位は、労働基準法施行規則の第 42 条から第 45 条までに定めるところによる。」としたとき,「専ら職員の収入に依拠していた遺族の生活保障を目的とし、民法とは別の立場で受給権者を定めたもの」であるから,受取人の固有の権利であると判断しています。

一方,退職金規定に受給権者の定めがない場合や、退職金規定に誤記があり、受給権者の順位が明確ではない退職金規定も稀に存在します。

退職金規定に受給権者の定めがない場合は、退職金規定に基づく受給権者の固有の権利とまでは言えないので、相続財産に含まれるとの考え方もあります。

そう考えた場合は、法定相続分に従って配分することになります。

この場合は、退職金請求債権は金銭債権であるため、当然に分割されることとなりますので、正確には、遺産とは言えません。

また、受給権者の優先順位が明確ではない場合には、その取得割合如何が問題となります。受給者固有の権利である金銭債権が受給権者の数で当分に割り当てられることになると思います。

ただし、受給権者が規定されていない場合でも、配偶者1人に支給された事案で、遺産性を否定して、固有の権利であると認定した裁判例もあります(最三小判昭和62年3月3日、家月39巻10号61頁)ので、受給権者の定めがあるかどうかが、遺産か受給権者固有の権利化を分けるメルクマールというわけでもありません。

結局、退職金規定があればこれを検討し、これがない場合には、従来の支給慣行や支給の経緯等を勘案して個別的に遺産性を検討することになります。

ただし、死亡退職金を正面から遺産であると認定した裁判例は見つけることができませんでしたので、概ね遺産ではないと考えた方が無難です。

また、死亡退職金は、特別受益に該当せず、もち戻しの対象とすべきでないと解されています。

理由としては、受給権者の生活保障を目的とした制度に依拠して支出されたものであるからです。

更に、死亡退職金は、遺留分を算定する基礎財産にも算入されないと考えられます。理由としては、一般的に遺産ではないと考えられるからです。

もっとも、上記の様に、死亡退職金は遺産ではないと考えられますが、税法上は、退職金は(被相続人死亡後3年以内に支給が確定したものについては)、相続財産とみなされます(相続税法3条1項2号)。

これを相続税法上のみなし相続財産と呼んでいます。退職金についても、生命保険金と同様に、相続人の数×500万円が非課税とされます(相続税法12条1項6号イ)。

よって、内縁の夫は、相続税申告が必要となる可能性があります。

以上